Через шесть месяцев после того, как Уолл -стрит изложила свои прогнозы на 2025 год, глобальные конфликты и бурное стремление к политике президента Дональда Трампа, прервало предположения о власти и превосходстве активов США и экономики — оставив фаворитов на рынке и вызывая неожиданные победители.

Как и ожидалось: колебания на рынках государственных облигаций были резкими, японская иена увеличилась, и возвращение развивающихся рынков наконец -то материализовалось.

В то же время лишь немногие предсказывали, что доллар — эмблема из исключения из США — понесет такие глубокие потери или предусмотрел головокружительный коллапс S & P 500, а затем прорывное выздоровление. Между тем, европейский фондовый рынок стал ошеломленным местом во что -то обязательное для инвесторов.

За последние шесть месяцев на рынках произошла «очень значительная эволюция», сказал Саймон Дангор, руководитель отдела стратегий с фиксированным доходом макроса в Goldman Sachs Asset Management. «Все темы, которые вы играли в начале года, которые были связаны с среднесрочными тенденциями, были протестированы».

Вот взгляд на группу активов и то, как они представляли себя до сих пор в этом году:

Доллар США

Ожидалось, что политика низкого налога и высоких обязанностей Трампа будет питать инфляцию и снизить шансы снижения процентных ставок от федеральных резервных факторов, которые, как ожидается, подтолкнут правило доллара, по крайней мере, по крайней мере, анализ года в годовом исчислении. Все более яростно.

Обязанности, внесенные в начале апреля в День освобождения, были настолько большими и преступными, что они кормили опасения о рецессии в Соединенных Штатах и разжигали предположения о том, что Трамп пытался поддержать местное производство, создав более слабый доллар. Это опасная игра: США зависит от иностранных инвесторов, чтобы купить свой огромный долг, и более слабый доллар подрывает возврат этих облигаций.

Societe Generale SA, Morgan Stanley и JPMorgan Chase & Co. Они не ожидали поворота в состоянии доллара в течение первой половины года и предсказывали только постепенное снижение в конце года. Теперь команда JPMorgan, возглавляемая Мира Чандан, говорит, что нерешительные отношения в долларах с процентными ставками и акциями могут быть признаком структурных слабостей. Они прогнозируют, что к концу года индикатор силы валюты США упадет еще на 2%.

Спекулятивные трейдеры были самыми известными в долларах с 2023 года | Согласно недавним данным, общая чистая короткая позиция составляет около 20,1 млрд долларов США.

США акции

Инвесторы вступили в год с рекордными инвестициями в акции США, поощряемые стабильной экономикой и ставки на искусственный интеллект. Этот оптимизм был почти заброшен в течение нескольких месяцев, во -первых, когда китайский стартап Depepeek бросил вызов доминированию США в гонке искусственного интеллекта, а затем из -за опасений, что обязанности Трампа подтолкнут экономику к рецессии.

Рыночная капитализация около 7 триллионов долларов была удалена из технологически насыщенного индекса NASDAQ 100 между пиками в феврале и дном в апреле. Исследование Bank of America Corp. Он продемонстрировал наибольшее снижение в отношении акций США в марте. К началу апреля быки американских акций исчезли.

Но решение Трампа позже в этом месяце остановить некоторые из самых высоких обязанностей в течение почти столетия, оказалось ключевым. S & P 500 достиг рекордного максимума, так как данные показали, что экономика быстро развивается, и технологические гиганты вернулись в моду. После нескольких месяцев смягчения и смягченных прогнозов стратеги Уолл -стрит занимают оптимистичный тон для американских акций во второй половине года.

«Я все еще оптимистичен в отношении американских акций, как всегда», — сказала Мария Вейтман, старший стратег для нескольких активов на государственных уличных рынках. «Они по-прежнему предлагают лучшую историю прибыли с самым быстрым ростом и самой высокой предсказуемостью. Институциональные инвесторы возобновили покупки в середине апреля и с тех пор не оглядывались».

Стратеги смягчили свой оптимизм в отношении американских акций | Оценки снизили цели на конец года из -за опасений в торговой войне

Азиатские валюты

С готовностью японского банка повышать процентные ставки в то время, когда его конкуренты уменьшили их, трейдеры начали 2025 год. Уверенные они увидят митинг иены. JPMorgan Asset Management и Brandywine Global Investment Management были среди тех, кто оказался почти на 9% от роста валюты с доллара до примерно 145 в этом году.

В апреле Йен получила дополнительный импульс от растущего спроса на активы-эскапии на фоне путаницы в отношении таможенных обязанностей Трампа. Марк Нэш из Jupiter Asset Management, который позиционирует митинг в январе, предсказывает, что к концу года валюта вырастет до 120 за доллар, что увеличивается примерно на 17% по сравнению с текущими уровнями.

В Китае, в Китае, обязанности США должны были повредить юаню, но до сих пор резкая продажа доллара изменила прогноз.

В декабре Nomura предсказал ослабление юаня до 7,6 за доллар в оффшорной торговле до мая, а JPMorgan ожидал 7,5 курса во втором квартале. Вместо этого юань подскочил на 1,8% в этом году, достигнув 7 1565 за доллар в четверг — самый высокий уровень в семь месяцев — поскольку китайский национальный банк увеличил ежедневную контрольную процентную ставку.

Тем не менее, стратеги говорят, что Юань в конечном итоге придется упасть, учитывая стрессы в китайской экономике, что может потребовать денежного и финансового облегчения во второй половине года, чтобы стимулировать рост.

«Китай захочет использовать юань в качестве выхлопного клапана, а также поддерживать свою конкурентоспособность, учитывая постоянное давление на экономику и тот факт, что экспорт остается основным двигателем роста», — заявил 24 июня стратеги Barclays Bank PLC Mitul Katecha и Lemon Jang. Они планируют ослабить до 7,20 за доллар к концу года и до 7,25 до марта 2026 года.

Юань поднимается до семимесячного пика после того, как PBOC поддерживает фиксированный курс

Глобальные облигации

На фоне турбулентности многие инвесторы были благодарны за сделку, которая «спас их бекон», по словам Джареда Неоргинг, глобального менеджера по торговле фиксированным доходом на рынках NatWest.

Ожидалось, что краткосрочные государственные облигации будут работать хорошо, стимулируемые снижением процентных ставок центральным банком, поскольку инфляция была еще более отложена. Напротив, ожидалось, что долгосрочные облигации будут давлением, поскольку правительства занялись повышением уровня долга, чтобы заполнить углубление финансового дефицита и увеличить государственные расходы.

Ставки, структурированные вокруг этого несоответствия, в основном сыграли по всему миру, в том числе в Соединенных Штатах, где рынки остаются настороженными по поводу планов налоговых и расходов администрации. Показатели так называемой премии по времени в долгосрочных государственных облигациях США резко возросли, что свидетельствует о том, что покупателям требуется более высокая компенсация за незаметные заимствования.

Pimco и Allpring Global Investments правильно предсказали расхождение в короткой и долгосрочной прибыльности на мировых рынках. Инвестиционный институт BlackRock также был прав, недооценивая долгосрочные государственные облигации.

Длинные правительственные облигации США хуже, чем короткие, разница между доходностью 5-летних и 30-летних облигаций увеличивается

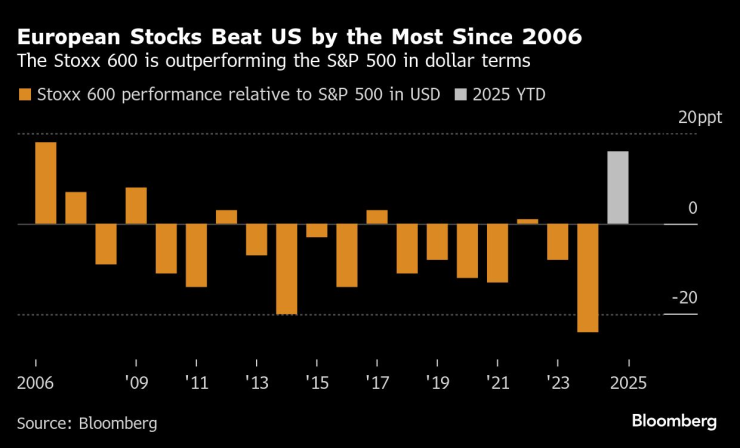

Европейские акции

В начале года было трудно найти поклонников европейских акций, не говоря уже о том, чтобы инвесторы стали поспорить, что они затмевают своих американских конкурентов.

Через шесть месяцев опасения по поводу медленной экономики и угрозы обязанностей были компенсированы планами Германии потратить сотни миллиардов евро на расходы на оборону после того, как Трамп попросил Европу оплатить свои военные расходы, а не полагаться на военную власть США.

По состоянию на 27 июня эталон STOXX 600 превысил S & P 500 с 16 процентными пунктами в долларовом выражении, что стало лучшим относительным результатом с 2006 года. Евро подскочил до 1,17 долл., Выступая против широко распространенных прогнозов на долларовый паритет в начале 2025 года.

Бит Манти, глава европейской и глобальной стратегии для Citigroup Inc., был одним из редких голосов, которые поддерживали европейские акции в конце прошлого года. Цели JPMorgan и Goldman Sachs оказались слишком осторожными. Главный глобальный стратег Голдмана, Питер Оппенгеймер, говорит, что многие вещи изменились: «Очень агрессивные обязанности вряд ли будут полностью введены».

Европейские акции превзошли американца с самой большой разницей с 2006 года | Stoxx 600 работает лучше, чем S & P 500 в долларовом выражении

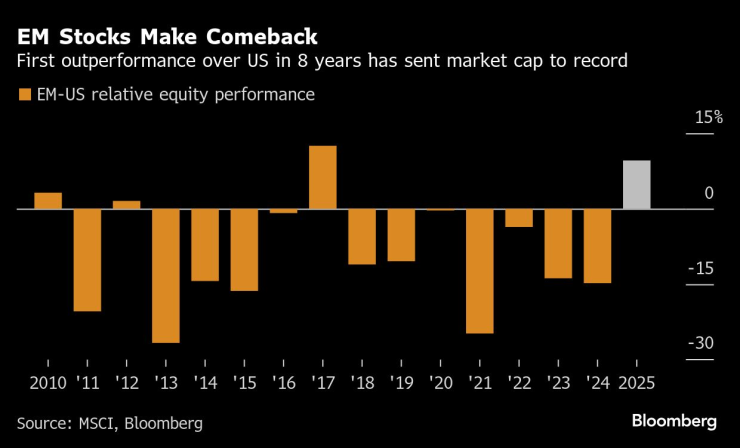

Вернуться на развивающиеся рынки

Каждый год, с 2017 года, акции развивающихся рынков отстают от акций США.

В 2025 году ряд менеджеров по деньгам с Морганом Стэнли среди самых вокальных убеждений был убежден, что это будет иначе. И пока проклятие, кажется, сломано. Бум компаний искусственного интеллекта из Тайваня, Южной Кореи и Китая помог фондовому индексу. Но общий инвестиционный аргумент для разработки рынков поддерживается силой валюты по отношению к доллару и ощущением, что период эксклюзивности США уменьшается.

Появляющиеся рынки прибавили в 2025 году 1,8 триллиона долларов на богатство акционеров, достигнув рекордной рыночной капитализации в размере 29 триллионов долларов. Бернд Берг, стратег на рынках капитала, ожидает, что этот приток будет продолжаться благодаря благоприятной инфляции и хорошим темпам роста. «Геополитическое напряжение не помешало этому ралли», — сказал Берг.

Акции развивающихся рынков возвращаются | Первое превосходство за доллар США в 8 лет привел к рекордной рыночной капитализации

На отдельных развивающихся рынках турецкий фунт нанес удар в марте — он упал до рекордного минимума за полчаса — после того, как президент Реджеп Тайип Эрдоган сохранил своего основного политического соперника.

Это испугало инвесторов, которые взяли ссуды из стран с низкими процентными ставками и вложили деньги в активы с высоким уровнем элива, номинальные в фунтах. Они опасались, что политический шок может в конечном итоге предсказать изменения на рынке страны и благоприятную экономическую политику и высокие процентные ставки Центрального банка. Хотя более широкие проблемы не осуществлялись, инвесторы осторожны, так как PIMCO входит в число тех, кто снижает их воздействие турецких облигаций.

Между тем, стремление Трампа к миру между Россией и Украиной привело к снижению цен на украинские облигации. Когда -то любимое обещание инвесторов от прекращения пожара, украинские ордера, которые имеют процентные платежи, связанные с экономическим ростом, с тех пор, как правительство потерпело неудачу.