- У крупных банков США был сильный третий квартал с ростом кредитования, и Федеральная резервная система готова снизить процентные ставки и потенциально снизить требования к капиталу для банков.

- Крупнейшие банки все чаще финансируют небанковских кредиторов и управляющих активами, которые ориентированы на рыночную деятельность, а не на финансирование реальной экономики.

- Есть опасения, что действия Федеральной резервной системы могут привести к раздуванию рыночного шара, и регуляторам следует поощрять кредиторов создавать кредиты для реальной экономики, а не надувать финансовые шарики.

Крупные банки переживают настоящий бум. Трейдеры Citigroup Inc., Goldman Sachs Group Inc., JPMorgan Chase & Co. и Wells Fargo & Co. пережили бурный третий квартал, в то время как кредитование также увеличивалось. Фондовые рынки находятся на высоком уровне, а стоимость корпоративных кредитов агрессивно приближается к безрисковым процентным ставкам. Тем не менее, Федеральная резервная система готова снизить процентные ставки в ближайшие месяцы и потенциально снизить требования к капиталу на миллиарды долларов.

Крупнейшие банки США все активнее участвуют в финансировании небанковских кредиторов и управляющих активами, и эти компании в настоящее время больше ориентированы на возвращение активов на рынки, чем на финансирование новой деятельности в реальной экономике. В условиях растущих опасений по поводу пузыря на рынке искусственного интеллекта центральному банку следует быть предельно осторожным, чтобы не подливать лишнее масло в большой финансовый пожар.

Недавний пересмотр данных Федеральной резервной системы показал, что кредитование небанковских банков является причиной полного роста кредитов в банках США в этом году. На долю этих заемщиков сейчас приходится 13% непогашенных кредитов. Хотя большинство крупных банков не принимают во внимание доходы от кредитования хедж-фондов и других управляющих активами, результаты Goldman Sachs дают некоторые направления развития спроса. Доходы основного брокерского подразделения Goldman Sachs, выдающего кредиты под залог акций, выросли примерно на треть по сравнению с аналогичным периодом прошлого года – это квартальный рекорд для этого подразделения.

Возможности банков по этому виду кредитования подготовлены к дополнительному стимулу со стороны Плана Федеральной резервной системы по изменению способа расчета так называемых дополнительных коэффициентов левереджа. Это позволит банкам и дальше расширять свои основные брокерские и облигационные подразделения в стране и за рубежом, а также направлять больше денег на потенциально нестабильные рынки.

Кроме того, руководители надеются, что Федеральная резервная система и другие регуляторы вскоре внесут изменения в правила, которые могут высвободить еще больше капитала и либо позволить банкам увеличить риск, либо произвести огромные выплаты акционерам, которым придется искать активы для инвестирования этих денег.

Консультанты Alvarez & Marsal предсказали на этой неделе, что дерегулирование в США может привести к освобождению от требований к акционерному капиталу американских банков на сумму почти 140 миллиардов долларов, что эквивалентно почти половине капитала, поддерживаемого JPMORGAN сегодня. Это, конечно, убедительная, оптимистичная оценка, но она дает представление о том, как далеко может зайти дело.

В то же время попытки президента Дональда Трампа повлиять на Федеральную резервную систему усилили ожидания того, что к следующему лету процентные ставки будут снижены на целый процентный пункт.

Есть опасения, что экономический рост США в следующем году замедлится, а рынок труда начинает ослабевать. Но эти скидки, похоже, скорее будут способствовать росту цен на активы, чем допускать неопределенность в отношении торговли и пошлин, что мешает лидерам бизнеса участвовать в новых инвестициях.

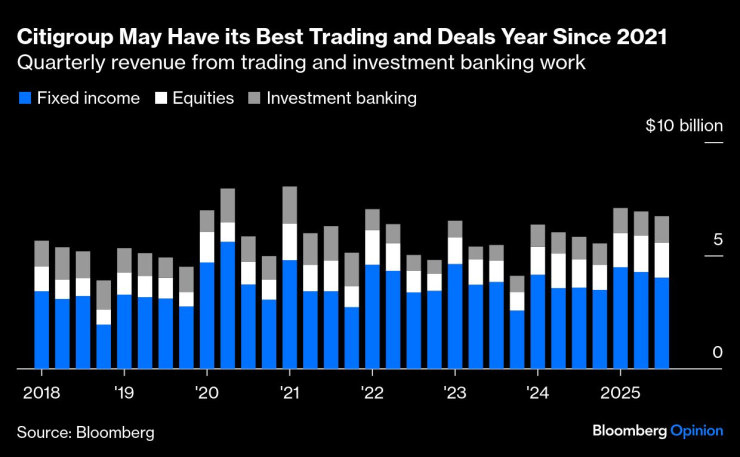

Во вторник JPMorgan сообщил о своем лучшем доходе за третий квартал от торговли акциями и фиксированной доходностью вместе взятых, а Goldman и Citigroup также сообщили о своем лучшем третьем квартале за многие-многие годы.

JPMORGAN сообщил о рекордной выручке от трейдинга за третий квартал | Квартальная выручка от торгово-инвестиционной банковской деятельности

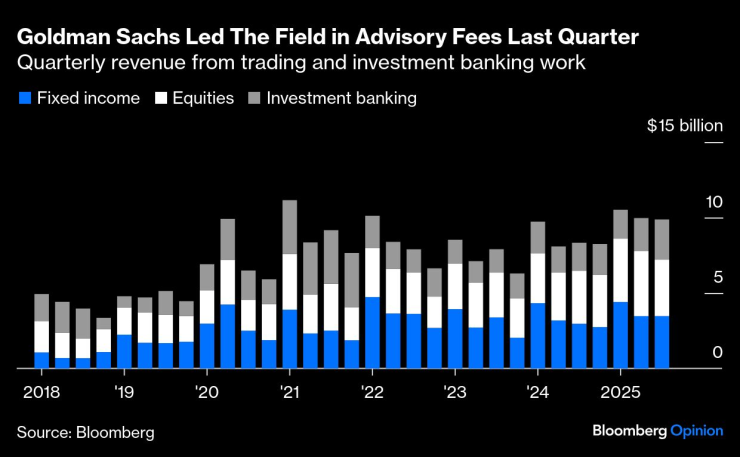

Напряженный квартал для первичных публичных предложений и увеличение комиссий за поглощение также привели к тому, что три инвестиционных банка получили лучшие доходы от консалтинга и рынков капитала за последние три месяца 2021 года, когда Уолл-стрит находилась в тисках посткоронавирусного кризиса.

Goldman Sachs увеличил гонорары за консалтинг в последнем квартале | Квартальная выручка от торгово-инвестиционной банковской деятельности

Goldman привел к увеличению доходов от инвестиционно-банковской деятельности на 43% по сравнению с $2,66 млрд в прошлом году, в то время как Citigroup и JPMorgan сообщили о доходах на 17% и 16%.

У Citigroup может быть лучший год для торговли и сделок с 2021 года | Квартальная выручка от торгово-инвестиционной банковской деятельности

Несмотря на все это, балансы компаний и домохозяйств остаются в основном сильными, по мнению банков, в то время как спрос на обычные корпоративные кредиты и ипотечные кредиты на жилье низок. Бывают и вспышки проблем — JPMorgan подтвердил, что понес убытки в $170 млн от финансирования, связанного с обанкротившимся автокредитором «ТРИКОЛОР», — но они ограничиваются большинством дилерских центров и потребителей с самыми низкими доходами.

Значительный рост кредитования в последних кварталах небанковских финансовых организаций начал привлекать внимание аналитиков и инвесторов.

Джейми Диамана, генерального директора JPMorgan, несколько раз спрашивали о кредитовании небанковских учреждений и о том, о чем следует беспокоиться инвесторам. Сектор охватывает широкий спектр деятельности — от более дорогих громких частных кредитов с высокой доходностью до обеспеченных кредитов инвестиционного класса и трехдолларовых управляющих фондами, каждый из которых представляет множество различных рисков. Диаман предупредил, что огромное количество регулирующих арбитражей проводится за пределами банковской сферы и что плохое принятие риска будет выявлено, когда произойдет спад.

«У нас настолько благоприятная кредитная среда, что, я думаю, вы можете увидеть, как кредиты в других местах получают немного больше, чем люди думают, когда происходит спад», — сказал он.

В то время как надзорные органы США рассматривают банковские правила, они должны найти способы побудить кредиторов создавать кредиты для реальной экономики, а не надувать новые финансовые шары. Чего им не следует делать, так это идеологического дерегулирования ради самого себя. Это способ перегреть финансовую систему и вызвать еще больший коллапс в будущем.

Пол Дж. Дэвис — обозреватель Bloomberg Opinion, посвященный банковскому делу и финансам. Ранее он был репортером Wall Street Journal и Financial Times.