Через год после ранних выборов, созванных Эммануэлем Макроном, который укрепил популистские партии и ослабил его власть, становилось все труднее взглянуть на шумный цирк французской политики на финансовых рынках. Хотя еще недостаточно, чтобы полностью развеять шум за евро -активируется в мире после Трампа, Франция делает большую ставку на дыхание по сравнению с соседями. Мы надеемся, что ответственные за европейскую зону делают больше, чем сжимают свои большие пальцы.

Распространение великолепно и расширяет десятилетние правительственные облигации французского языка, в настоящее время имеют примерно на 80 основных пунктов больше, чем немецкие облигации, чем в среднем пять лет с 50 базовых очков

Катализатором является фигура Франсуа Бару, четвертого премьер -министра Франции в течение двух лет, которая стала постоянной величиной телевизионных экранов после того, как централист готовится к своему сопоставлению доверия, что, вероятно, будет безуспешным. Это политическое самоубийство, которое направлено на то, чтобы шокировать страну, чтобы поддержать его призыв к экономии бюджета в размере 44 миллиардов евро, чтобы начать ограничивать государственный долг. На самом деле, это объединяет оппозиционные партии против него. Его последние предупреждения о необходимости богатых взрослых согласиться на компромисс во имя молодых, хотя и оправданных, почти ничего не изменит.

Если он уходит в отставку — что кажется вероятным, поскольку социалисты из центра -лета присоединились к крайне правому и крайнему левому в оппозиции, — тогда мы можем ожидать, что импульс, стоящий за ужесточением ремней, уменьшится еще больше. Идеи Байру, включая удаление официальных выходных, по -видимому, не получили ни голосов, ни стимулируют рост. Но «контрабанда» социалиста, включая налог на налог на богатство и налог на пенсию с 64 до 62, является демонстрацией дефицита, который, вероятно, останется около 5,5% валового внутреннего продукта в следующем году.

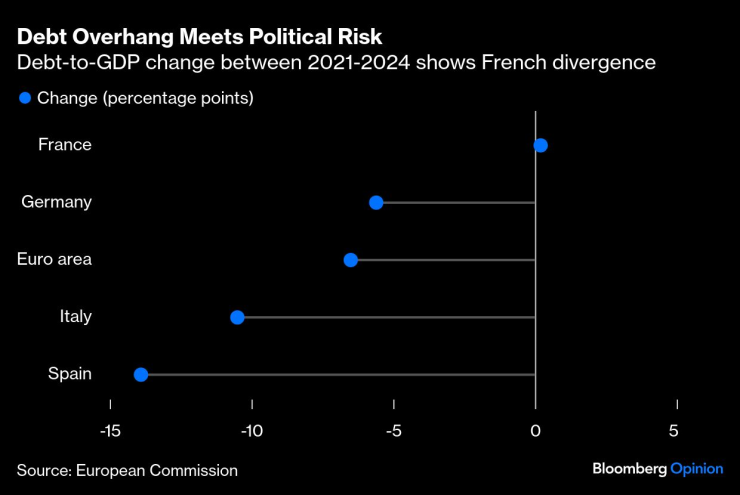

Долг столкнулся с политическим риском. Изменение коэффициента задолженности долга к ВВП в период 2021-2024 годов показывает отклонения во Франции

Для Макрона, который не будет рад вернуться к болоту внутренней политики, это будет возврат к чертежной доске: Макрон вернется к новому правительству, попытается собрать большинство и воспользоваться чрезвычайным бюджетом, если он не будет найден. Однако, учитывая тенденцию популистских партий хотеть главы Макрона, ранние парламентские выборы не были исключены; Также не исключено, что желание попытаться сделать что -то еще более эксцентричное, например, референдум. Это означает еще большую нестабильность в стране, где два из трех избирателей говорят, что они поддерживают протест «блокировать все», поддерживаемые некоторыми профсоюзами — хотя в соответствии с исследованиями общественного мнения, общественный долг также является серьезной проблемой, поэтому во Франции есть многочисленные настроения.

Таким образом, инвесторы переосмысливают французские активы, поскольку фискальная консолидация и политическая ясность задерживаются, а кредитные рейтинги висят на волосах. Согласно исследованию, проведенному Bank of America Corp. среди европейских управляющих фондами, Франция является наиболее беспрецедентным рынком для акций в области евро в прошлом месяце, и до сих пор в этом году результаты были слабее, чем на всех основных рынках. Французский 10-летний государственный долг торгуется с доходностью, аналогичной доходности Италии, что является замечательным развитием, учитывая, что Рим до недавнего времени был названием экономической и политической дисфункции. В то же время разница в урожайности с Германией достигла 80 основных точек — на новых выборах, вероятно, достигнет 90 или более.

Чтобы знать, не все безнадежно; Называть новую Грецию было бы преувеличено. Настроение в производственном секторе попало на позитивную территорию, и Bloomberg Economics ожидает, что ВВП вырастет на 0,7% в этом году, что лучше, чем застоя, наблюдаемое в Германии. Фискальные проблемы также влияют на Великобританию после Brexit, где доходность 30-летних облигаций была самой высокой за 27 лет. По словам Селин-Мари, сопредседателя Goldman Sachs Group Inc. в Париже, стареющие

Тем не менее, нестабильность Франции становится все более заметной, поскольку политическое поведение граничит с нигилизмом, а частные интересы отделены друг от друга, а не решают глубокие проблемы роста, производительности и демографии. За прошедший год привлечение средств для стартап -компаний сократилось, реструктуризация корпоративного долга увеличилась, и богатые эмигранты пошли в страны с лучшими условиями. Более высокие страховые взносы не помогут: оценки Министерства финансов Франции за 2025 год показывают, что увеличение процентных ставок по среднесрочному и долгосрочному долгу на 1% приведет к дополнительным процентным платежам в размере около 30 миллиардов евро к 2030 году. Это почти столько же, сколько бюджет на оборону во время объединенного геополитического будущего.

Требуется чрезвычайная ситуация, а не самоуспокоенность. После того, как Европейский центральный банк публично заявил, что каждый крах правительства евро -зоны «беспокоит», а также предупреждает о рисках экономического роста более защитным миром, сейчас самое время планировать последовательные действия, а не ждать большого финиша цирка.

Лайонел Лоран — обозреватель Bloomberg, который пишет о будущем денег и будущем Европы. Ранее он был репортером Reuters и Forbes.