- Внезапный поворот президента Дональда Трампа к объявлению о почти полной победе в войне против Ирана показывает, что он, по крайней мере, одним глазом следит за тем, чтобы не повторить свой фиаско, связанное с объявлением тарифов почти год назад.

- Быстрое распространение хаоса на рынках является еще одной причиной, по которой авантюризм Трампа выглядит неуместным: в конце прошлой недели показатели волатильности акций, облигаций и валют подскочили.

- Структура современных финансов может быстро превратить драму в кризис, поскольку широкое использование заемных денег и деривативов означает, что внезапные изменения в настроениях могут вызвать самоподдерживающиеся спирали, поскольку инвесторы реагируют на индикаторы того, какую ценность они могут потерять.

Внезапный разворот президента Дональда Трампа к заявлению о почти полной победе в войне против Ирана показывает, что он, по крайней мере, одним глазом следит за тем, чтобы не повторить свой тарифный фиаско «Дня освобождения», произошедшее почти год назад. Шокирующий и необдуманный поступок? Сделанный. Нарушение торговли? Сделанный. Инфляционные последствия? Сделанный. Всплеск финансовой волатильности и широкомасштабные потрясения на рынке? Сделанный.

Ключевое отличие состоит в том, что выйти из торговой войны значительно проще, чем отступление от настоящего.

В апреле прошлого года, когда сверхагрессивные глобальные тарифы Трампа привели к обвалу акций и облигаций, министр финансов Скотт Бессент и лидеры бизнеса, в том числе Джейми Даймон, исполнительный директор JPMorgan Chase & Co., вмешались, чтобы убедить президента снять большинство этих обвинений в течение нескольких дней. Вывести США из войны на Ближнем Востоке с неясными целями против сложного и упорного противника будет не так-то просто. Помимо жизни людей и возможности возникновения более широких экономических проблем, быстрое распространение хаоса на рынках является еще одной причиной, по которой авантюризм Трампа выглядит ошибочным.

Переломным моментом прошлого года стала резкая распродажа казначейских облигаций США: доходность 10-летних казначейских облигаций подскочила с 4% до 4,5%. На этой неделе цены на нефть в воскресенье подскочили почти до 120 долларов за баррель, вызвав опасения по поводу инфляционных последствий затяжной войны. В обоих случаях последствия быстро распространились на другие рынки. Показатели волатильности акций, облигаций и валют подскочили в конце прошлой недели, что вызвало у инвесторов чувство неуверенности. Но когда во вторник цены на нефть вернулись примерно к 90 долларам, другие рынки также успокоились. Инвесторы уже надеялись увидеть быстрое урегулирование ситуации, прежде чем Трамп заявил о своем желании деэскалации в своих выступлениях в понедельник вечером. Но рынки по-прежнему они не вышли из леса.

«Многие классы активов сейчас отслеживают нефть почти ежеминутно, поэтому для рынков это сейчас самое важное», — сказал Джим Рид, стратег Deutsche Bank AG. «Все заголовки следует читать в свете того, что они собираются сделать с ценами на нефть».

Структура современных финансов может быстро превратить драму в кризис, и прошлогодняя акция после Дня освобождения была лишь последним примером. Широкое использование заемных денег и деривативов означает, что внезапные изменения в настроениях могут спровоцировать самоподдерживающуюся нисходящую спираль, поскольку инвесторы реагируют на индикаторы того, какую сумму они рискуют потерять.

Волатильность фондового рынка может возникнуть практически откуда угодно | Индекс волатильности Cboe, также известный как VIX

Для многих крупных инвесторов более крупные движения цен вверх или вниз — независимо от актива — отражаются непосредственно в их моделях, которые говорят им торговать в том направлении, в котором рынок уже движется. Они продают, когда цены падают, и наоборот. Этот общий подход к управлению рисками среди различных типов систематически управляемых фондов является одной из причин, почему проблемы на одном рынке могут быстро проявиться на других.

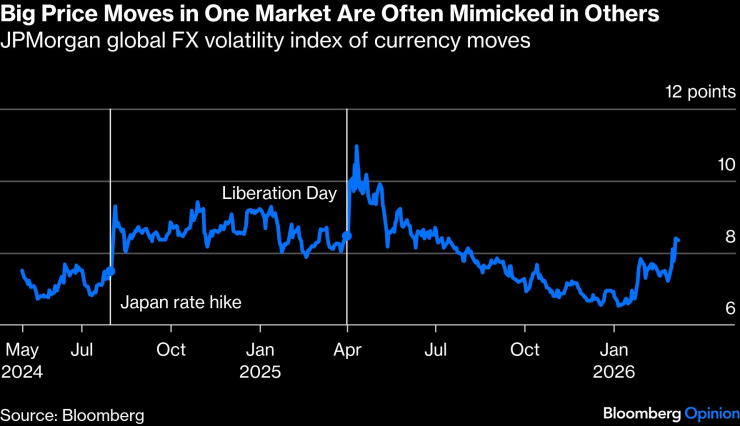

Большие ценовые движения на одном рынке часто имитируются на других. Индекс волатильности глобального валютного движения JPMorgan.

Крупные мультистратегические фирмы, которые доминируют в мире хедж-фондов, и торговые подразделения электронных маркет-мейкеров могут стать прямым источником межрыночного заражения, когда убытки в одной области побуждают их снижать риски в другой. Чем больше кредитного плеча используют эти фонды для ускорения своих ставок, тем более чувствительными они к растущей волатильности и моделям стоимости, подверженным риску. Вот почему внезапные изменения направления могут иметь такое большое влияние. По данным Bloomberg News, три крупные компании — Balyasny Asset Management, Millennium Management и Point 72 Asset Management — понесли убытки на прошлой неделе.

В последние годы фонды такого типа стали наиболее важными трейдерами на рынках государственных облигаций США и Великобритании, а также играют ключевую роль на многих других рынках. Цены на государственный долг являются основой финансов, поэтому, когда хедж-фонды с несколькими стратегиями чихают, любой инвестор рискует простудиться.

Розничные инвесторы в наши дни также используют больше кредитного плеча через ставки на опционы, которые стали популярными на таких платформах, как Robinhood Markets Inc., и через другие продукты с кредитным плечом, такие как некоторые биржевые фонды. Они также могут способствовать хаосу посредством своих покупок и продаж, а также хеджирования, осуществляемого дилерами, которые обслуживают эту деятельность.

Иногда штормы волатильности могут возникнуть практически из ниоткуда. Фондовые рынки США пережили короткий период турбулентности в начале августа 2024 года после того, как длительный период волатильности был подавлен устойчивыми систематическими потоками в аналогичные инвестиционные стратегии. Неожиданное повышение процентных ставок в Японии и несколько разочаровывающие отчеты в США — это все, что потребовалось, чтобы спровоцировать резкий всплеск волатильности и падение индекса S&P 500 на 6% за три дня. Ситуация изменилась почти так же быстро, как только было удалено достаточное количество уязвимых ставок.

Но ситуация обычно становится наиболее тревожной, когда рынки государственных облигаций либо терпят крах, либо поглощаются проблемами в других местах. Угроза того, что торговля государственными облигациями может стать неэффективной, подтолкнула Белый дом к отмене тарифов в апреле прошлого года. А замораживание рынка облигаций Великобритании стало основным фактором отстранения бывшего премьер-министра Лиз Трасс от должности в конце 2022 года.

В понедельник основные индикаторы страха на рынках, похоже, успокоились после того, как цены на нефть упали ниже 100 долларов за баррель. Индекс волатильности VIX S&P 500 вырос до более чем 31 пункта в начале торгов, но упал примерно до 23,5, когда цены на нефть снизились. Это по-прежнему самый высокий уровень с нескольких недель после Дня освобождения – хотя пиковый уровень закрытия тогда был выше 52 пунктов.

Показатели волатильности мировых валют остались неизменными, как и индекс движения облигаций MOVE. Но день или два относительного спокойствия не означают, что механика рынков изменилась; Та же самая динамика волатильности и кредитного плеча, наоборот, может помочь рынкам восстановиться так же быстро, как они упали. Очередной скачок цен на нефть рискует спровоцировать новый пожар, а неразрешимость сложной войны с Ираном означает, что потушить ее будет гораздо труднее.

Пол Дж. Дэвис — обозреватель Bloomberg Opinion, освещающий банковское дело и финансы. Ранее он был репортером Wall Street Journal и Financial Times.