- Это нестабильный момент для правил капитала во всем мире: мы вступаем в эпоху упрощения и, вероятно, устраним некоторые меры предосторожности.

- Если они не могут получить помощь дома, логично, что банки США попытаются помешать своим конкурентам за рубежом.

В любви, политике и международных банковских правилах разрешено все. Финансовые регуляторы США недовольны европейскими стандартами, которые облегчают жизнь кредиторам, рассматривая еврозону как единый внутренний рынок. Американцы имеют право: блок не является единым банковским рынком, и это проблема, когда что-то идет не так. Но, без сомнения, у них есть скрытый мотив, вызванный политическими препятствиями на пути реформирования некоторых их собственных правил, призванных помочь крупным американским банкам более успешно конкурировать со своими европейскими коллегами.

В центре этой назревшей битвы, о которой Bloomberg News впервые сообщило, находятся дополнительные требования к капиталу, налагаемые на глобально систематически значимые банки (GSIB), капитал которых составляет миллиарды долларов и евро, поддерживая финансовую систему. Эти огромные кредиторы представляют больший риск для экономик всего мира из-за их размера, их важности для платежей и денежных потоков, а также из-за их многочисленных взаимосвязей между рынками, что означает, что они могут распространять нестабильность как вирус.

Капитальные препятствия

Крупнейшим банкам пришлось преодолевать более серьезные препятствия для капитала после ужесточения регулирования после кризиса 2008 года. Европа рассчитала так называемый буфер GSIB, используя метод, установленный Базельским комитетом по международным банковским стандартам. В США используется собственный метод, который плохо разработан и означает, что комиссия увеличивается по мере роста экономики, практически независимо от действий банков. Американские банки ненавидят это, но подходящее переосмысление кажется большой скидкой даже при администрации Трампа.

Американские банки сталкиваются с гораздо более высокими комиссиями за системные риски в стране | Коэффициент дополнительного капитала ГСИБ по международным и национальным правилам

В международном методе банки GSIB оцениваются по своим рискам и дополнительному капиталу, который им необходим, с помощью пяти показателей, в том числе индикатора, основанного на трансграничном привлечении средств и кредитах. Отношение к зоне евро как к юрисдикции автоматически снижает этот риск.

Французский банк BNP Paribas SA определенно получил помощь, когда Базельские стандарты признали Европейский банковский союз в 2022 году. Когда оценки GSIB были рассчитаны в том же году на основе финансовой отчетности за 2021 год, BNP и несколько других банков снизили свой рейтинг трансграничных рисков.

Для французского кредитора этого было достаточно, чтобы надзорные органы снизили его общую классификацию, по данным Banque de France, и снизили требования к минимальному коэффициенту капитала на полпроцента – существенный стимул для такого крупного банка. Изменение этой тенденции сегодня обойдется BNP примерно в 4 миллиарда евро (4,7 миллиарда долларов США) дополнительного капитала.

Другие крупные европейские банки, такие как UniCredit Spa из Италии, также имели некоторые преимущества, но кредиторы, такие как Deutsche Bank AG и Banco Santander SA, имеющие более важные связи за пределами Европы, их не имели.

Правила снизили трансграничный риск в Европе для крупных банков | Трансграничный элемент ежегодных оценок системного риска

Федеральные резервы пытаются отменить такое безграничное обращение с еврозоной – и, честно говоря, это немного забавно.

Банковский союз

Европейские банки регулярно жалуются, что Банковский союз все еще является скорее фантазией, чем реальностью. Общеевропейского страхования вкладов не существует; Трансграничное кредитование между европейскими странами остается ограниченным, а капитал и ликвидность остаются закрытыми для национальных дочерних компаний крупнейших европейских банков, согласно недавнему отчету лоббистской группы Ассоциации финансовых рынков Европы. Эта фрагментация, несомненно, увеличивает затраты и риски. Трансграничные банковские операции также практически невозможны.

Власти США выбрали идеальный момент для начала этой битвы. Прошел год с момента публикации важного доклада Марио Драги, бывшего председателя Европейского центрального банка, предупреждающего, что отсутствие интеграции в еврозону в области финансов, промышленности и безопасности делает ее уязвимой для давления США и Китая.

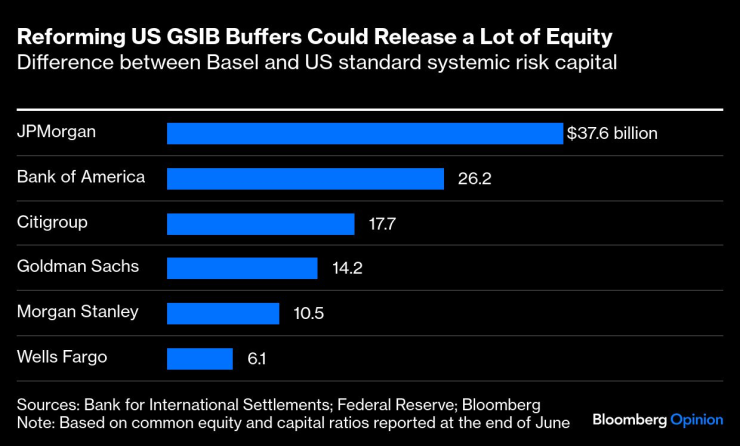

Американские банки хотят, чтобы комиссионные GSIB были распределены между ними и крупными европейскими банками. Самая большая разница заключалась бы в полной реформе их внутренних правил, которые значительно более устойчивы, чем международные стандарты. Проблема в том, что самое простое и логичное изменение – переход на тот же метод, что и все остальные – одновременно высвободит столько капитала, что это кажется политически невозможным, особенно с учетом того, что одновременно проводятся и другие реформы. Разница между буфером GSIB в США и внутренним буфером составляет почти $40 млрд собственного капитала для JPMorgan Chase & Co. и еще $26 млрд для Bank of America Corp. по итогам второго квартала.

Реформа буферов GSIB в США может высвободить много капитала. Разница между Базельским стандартом и стандартом США по системным рискам

Что делает расчет GSIB в Соединенных Штатах таким болезненным, так это то, что он механически связан с экономическим ростом, и поэтому предполагаемый риск каждого банка просто увеличивается с ростом валового внутреннего продукта. Реальной мерой изменения риска будет оценка того, растет ли банк быстрее, чем экономика, или по сравнению со своими конкурентами, что больше похоже на то, как работает международный метод.

Обзор

Когда правила США были написаны, власти обязались регулярно пересматривать экономический аспект, чтобы гарантировать, что на банки не повлияет увеличение буферов GSIB. Но этого так и не произошло, и комиссии продолжали расти для поддержания баланса. Лидеры банков надеются, что тенденция Трампа к дерегуляции принесет некоторое облегчение, но, вероятно, недостаточное, чтобы сравняться с крупными европейскими банками.

Это нестабильный момент для правил капитала во всем мире: мы вступаем в эпоху упрощения и, вероятно, устраним некоторые меры предосторожности. Если позволить этому зайти слишком далеко, существует риск катастрофы в будущем. Однако я сочувствую жалобам американских банков на GSIB и препятствиям на пути их изменения. Если они не могут получить помощь дома, логично попытаться помешать своим конкурентам за границей.