Английский центральный банк (BOE) был первым крупным центральным банком, который колебался на фоне последствий торговой войны на мировых рынках. В четверг она перенесла продажу в размере 600 миллионов фунтов стерлингов (790 миллионов долларов США) по числам пожертвований от своего портфеля количественных облигаций, а вместо этого переключилась на продажу ценных бумаг в более короткий период. Признание вреда прямой конкуренции с государственным маркетингом долгов ожидалось, но политики должны были делать больше и полностью остановить эти продажи.

Действия английского центрального банка должны означать, что он уже считает, что доходность долгосрочных ценных бумаг слишком высока — признак рынков, что он может вмешиваться и снова покупать непосредственно гильдии в другом хаотическом скачке доходности. Банк неоднократно предупреждал об очень большом рычаге хедж -фондов, которые помогли достичь самой высокой доходности в Великобритании в развитом мире, но это его первый активный шаг. По словам стратега Barclays PLC, Moen Islam, задержка относительно скромной продажи может не очень выглядеть, но она показывает, что он знает о нестабильности рынка и не хочет, чтобы его обвиняли в ухудшении сложных рыночных условий.

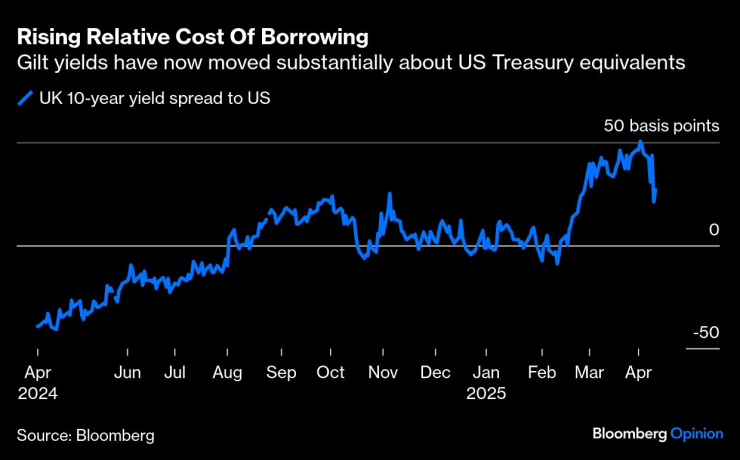

Доходность долгосрочной зрелости роста увеличивается

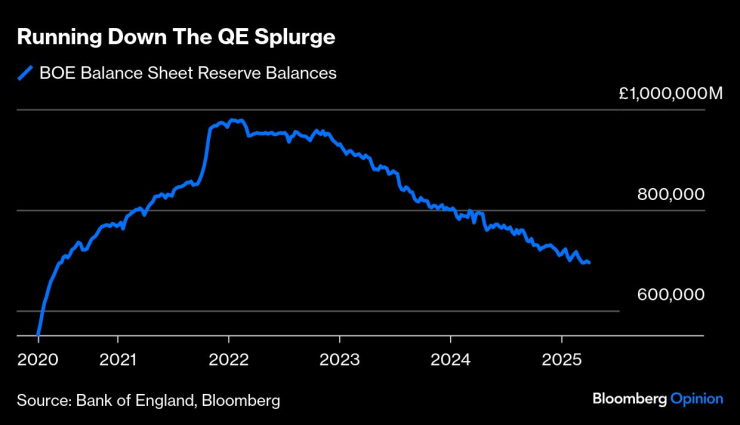

Теперь BOE должен воздерживаться от дальнейших продаж своих сильно нарушенных активов — и предпочтительно отменить всю стратегию активной продажи своих жиралов стоимостью 650 миллиардов фунтов стерлингов. Вместо этого, как и все другие центральные банки, он должен пассивно оставить собственные облигации, чтобы достичь зрелости. Его усердие по снижению баланса не менее чем на 100 миллиардов фунтов в год накладывала огромные убытки для британской казначейства и, следовательно, налогоплательщикам, которые могут достигать 150 миллиардов фунтов стерлингов. Доходность британских 10-летних правительственных ценных бумаг примерно на 30 базовых пунктов выше, чем у государственных ценных бумаг США, и к началу февраля они были проданы с более низкой прибылью.

Стоимость кредитов увеличивается

В прошлом месяце Федеральная резервная система объявила, что она останавливает почти всю свою ежемесячную пассивную загрузку. Это означает, что он реинвестировал купоны и зрелость обратно в новые покупки — подход к ограничению прибыли, диаметрально против подхода Английского центрального банка, который имеет в два раза больший процент облигаций — 37% против валового внутреннего продукта — от казначейских облигаций, принадлежащих ФРС. Поскольку исторически рынок гильдий имеет гораздо более длительную среднюю переоценку, облигации Boe-Bond были гораздо более чувствительными к резкому увеличению инфляции после пандемии. Это привело к в четыре раза больших потерь, которые были увеличены благодаря агрессивным продажам Бо, ее группой QE.

Боу опубликовал свой следующий ежеквартальный график продаж 20 июня, когда он сказал, что возместит продажи с более длительной зрелостью. Это было бы ошибкой. В сентябрьском ежегодном обзоре необходимо остановить активные продажи. В последнем ежегодном графике продаж облигаций в Управлении по управлению финансовым долгом в Великобритании продажи погашений резко снижаются — тогда BOE продолжает действовать небрежно?

С середины сентября доходность 30-летних жабр увеличилась более чем на 115 базовых точек до более чем 5,5%; Это с 65 основными точками выше эквивалентов США, и огромных базовых точек 260 над Германией. Это огромно — почти неизмеримо — цена для экономики Великобритании, поскольку она также затрагивает предприятия и домохозяйства.

Комитет по денежно -кредитной политике объявил эту политику в сентябре 2022 года, которая может способствовать фиаско Лиз Трус. Он отложил начало своей успешной программы погашения облигаций, которая стабилизирует снижение урожайности ниже, чем текущая, но все же управлял ее в ноябре.

Элегантным способом уйти и спасти ее институциональные обязанности может быть, позволив торговцам предложить свои три года облигаций и облигации под ними, которые она никогда не продала. В отличие от ценных бумаг с более длительной зрелостью, они, вероятно, намного ближе к цене приобретения. Поскольку во время покупок облигаций в рамках QE прибыльность была намного ниже, он часто платил более 100 пенсов за фунт; Еще более потрясающим является то, что с ростом урожайности он иногда продается до 30 пенсов за фунт.

Заместитель менеджера английского центрального банка Дэйв Рамсдон не извинился за свой подход, поскольку Министерство финансов Великобритании полностью компенсировало английский центральный банк за все убытки. По оценкам BOE, его активные продажи добавляют около 10 базовых пунктов к доходности гильдий, ссылаясь на рыночную обследование с 2022 года. Однако он снизил продажи QT до 13 миллиардов фунтов стерлингов с 50 миллиардов фунтов стерлингов, поэтому, безусловно, известно, что эффект рынка гораздо более серьезный.

В отчете Национального бюро экономических исследований США в апреле 2024 года подсчитано, что QT BOE увеличил доходность долгосрочных золотых облигаций с 70 базовыми точками, при этом активные продажи значительно способствуют этому. В статье в Financial Times от прошлой недели менеджер портфеля Columbia Threadneedle Investments, Кристофер Махон, считает, что более справедливая оценка может составлять около половины. Тем не менее, Махон позвонил: «Пожалуйста, менеджер, может ли больше нет?» Я полностью согласен.

Маркус Эшворт — обозреватель Bloomberg, который занимается европейскими рынками. Ранее он был крупным рыночным стратегом в Haitong Securities в Лондоне.