Торговля «Продажа Америка», похоже, исчерпала свой конец через четыре месяца после начала тревожной и связанной с этим продажи акций США, облигаций и доллара. Акции поднялись обратно на исторические пики, а рынки связи и валюты стабилизировались. Сигнал от иностранных инвесторов заключается в том, что они на самом деле не могут убежать от самых глубоких и самых ликвидных финансовых рынков в мире. Все это несмотря на нестабильный и хаотический подход президента Дональда Трампа к торговле и иммиграции, нападения на Федеральную резерв и угрозы целостности экономических данных США, среди многих других вещей.

Ленивое толкование заключается в том, что критики просто ошибались в повестке дня Трампа и что его неортодоксальный стиль правительства каким -то образом оправдал. Но то, что катастрофа была избегала, не означает, что похвала оправдана. Реальность такова, что американская экономика в целом насмехается, достаточно расширяющаяся, чтобы сохранить опасения по поводу рецессии в стороне, но она все еще далека от того, чтобы представить в последние несколько лет, когда она широко считалась «завистью мира». Считайте это снижение от «американской эксклюзивности» до «американской посредственности».

Начните с фондового рынка. После серии внезапных колебаний в марте, апреле и мае, эталон S & P 500 увеличился на 9,6% в год в зависимости от общей доходности. На первый взгляд, это хорошее выступление. Но для сравнения, мировой индекс MSCI без Соединенных Штатов подскочил на 23,4%, поддерживаемые мировыми финансовыми, промышленными и коммуникационными компаниями. С этими темпами американские действия достигли бы их худшего относительного результата с 1993 года. И если бы не доминирование США в искусственном интеллекте, история была бы еще хуже: на отраслевой основе только американские компании по информационным технологиям работают лучше, чем в остальном мире.

Американские акции в основном отстают от S & P 500, выступают хуже, чем конкуренты в мире с самым большим задержкой с 1993 года.

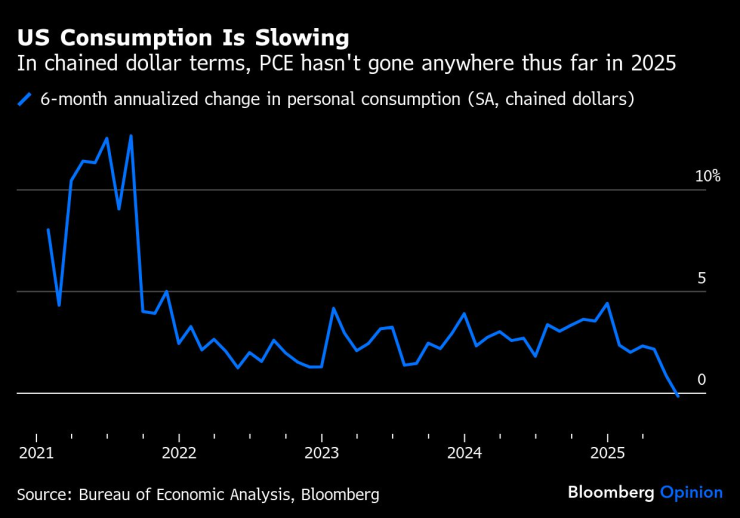

Часть этого лага, очевидно, самостоятельно разработана. Хотя отчеты, как правило, являются положительными и не соответствуют слишком негативным ожиданиям, инерция вышла за рамки технологических и коммуникационных услуг. При выражении инфляции выражение личных потребительских расходов по существу находится на одном уровне в этом году, и рост занятости в основном остановился. И тарифные показатели могут не столь такими высокими, как объявил Трамп во время катастрофического введения из «Дня освобождения» в апреле, но они все еще находятся на самом высоком уровне века.

Потребление в США замедляется в долларовом выражении, PCE не достиг нигде в 2025 году.

Это усложняет корпоративное планирование, с рекордными 40% главных финансовых директоров в совместном исследовании Университета Герцога и Федеральной резервной системы Ричмонда говорят, что коммерческая и тарифная политика является их наибольшей проблемой. Неудивительно, что с кажущимися парализованными работодателями неудивительно, что доверие потребителей подавляется. Больше больше: некоторая комбинация более узкой прибыли или более высоких цен, наложенных на домохозяйства. В то же время иммиграционная политика Трампа ограничивает рабочую силу, угрожая вызвать нехватку работников в таких областях, как сельское хозяйство, строительство и здравоохранение. Международный валютный фонд в настоящее время ожидает, что экономика США вырастет примерно на 1,9% в 2025 году, что значительно замедляется с 2,8% в прошлом году, даже если глобальная экономика будет расти примерно на 3% в целом. Это было бы худшей отсталой нас с 2022 года и до этого с 2017 года.

Между тем, Федеральная резервная система по сути вынуждена занять позицию ожидания в отношении процентных ставок, поскольку банк -эксперты предотвращают угрозу, что обязанности будут поддерживать высокий уровень инфляции. При равных других условиях это поддерживает стоимость кредитов выше, чем обычно, и помогает заморозить сектор жилья. Трамп только ухудшил вещи с его постоянными атаками на Федеральную резерв и настаивает на том, что они забывают осторожности о инфляции и в любом случае снижение процентных ставок. Он также уволил главу Бюро статистики труда после разочаровывающего отчета о занятости в июле, который, по его мнению, он не согласен с «манипулированием», что вызывает обеспокоенность по поводу будущей политизации и надежности данных. В конце концов, доходность долгосрочных облигаций и вещей, таких как процентные ставки по ипотечным кредитам, определяются рынком, а не центральными банкирами.

Таким образом, если рынки считают, что Федеральная резервная система снижает контрольные процентные ставки по политическим причинам, или они начинают беспокоиться о том, что данные инфляции и рынка труда стали менее надежными, и эти ключевые затраты по кредиту могут увеличиться. Хотя займы США в этом году немного упали, они по -прежнему составляют в среднем примерно на 0,94 процентных пункта выше, чем типичный государственный долг среди стран инвестиционного класса, несмотря на признаки ослабления на рынке труда, что в противном случае могло бы привести к более низкой разнице. Трудно отрицать, что тарифные гамбит и атаки Федеральной резервной системы уже сыграли свою роль в предотвращении нам различий в затратах на кредиты.

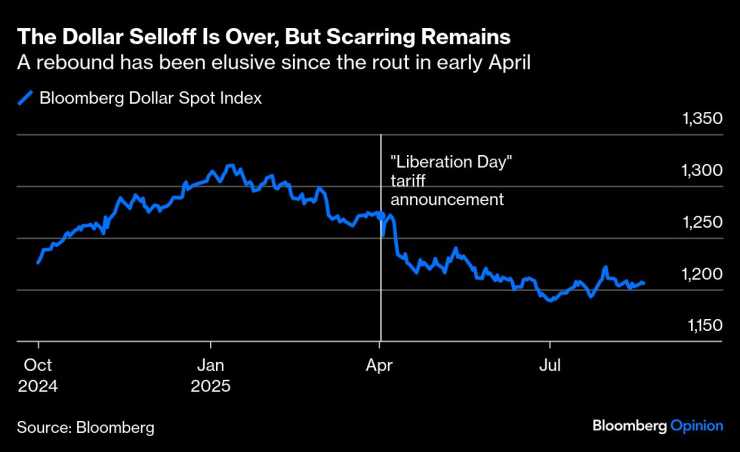

Слабые результаты также распространяются на валютный рынок. Индекс Bloomberg Dollar Spot снизился примерно на 7,9% за год, что является худшим результатом с начала года с 2017 года (что, по совпадению, было, когда Трамп впервые взял на себя бразды правления). Доллар перешел на каждую крупную валюту и большую часть развивающихся рынков, выступая против теории, что обязанности приведут к укреплению доллара и частично компенсируют влияние на потребительские цены. Если бы вы были японским или европейским инвестором с акциями США, вы бы наблюдали только положительную доходность (в случае первого) и полные убытки в местной валюте (в случае второго). Хотя амортизация доллара была отложена с июня, шрамы все еще очевидны.

Продажа доллара закончилась, но шрамы остаются | Восстановление неуловимо после краха в начале апреля

Чтобы прояснить, это не катастрофический сценарий, в котором мир внезапно и в целом поворачивается на американские активы. Данные показывают, что потоки из -за рубежа в значительной степени положительны после объявления о обязанностях дня освобождения, которые первоначально шокировали финансовые рынки. В июне иностранные жители приобрели долгосрочные ценные бумаги в 192,3 млрд. Долл. США. На рынках облигаций инвесторы по -прежнему понимают, что нет реалистичной альтернативы правительственным ценным бумагам США. Инвесторы также все еще хотят воспользоваться самыми инновационными и доминирующими компаниями в мире.

Но перспективы, безусловно, могут ухудшиться, поскольку их обязанности пробираются через экономику, поражая потребителей и маржу прибыли компаний, а иммиграционные репрессии ограничивают личные расходы. Даже если нам повезло и худшее, что этого не произойдет, трудно доверять «американской эксклюзивности». Несмотря на исключительные структурные преимущества и захватывающий технологический прогресс, экономика США и финансовые рынки в значительной степени блуждают в 2025 году. Будьте осторожны, чтобы не путать это с последствиями плохих политик.

Джонатан Левин является обозревателем Bloomberg для рынков США и Федеральной резервной системы. Ранее он работал журналистом в Bloomberg в Латинской Америке и Соединенных Штатах, отражая финансы, рынки, слияния и поглощения (M & A).