S & P 500 Premium Premium (ERP)-разница между возвратом акций и разницей в 10-летних государственных облигациях-негативно и значительно ниже его долгосрочного среднего. Хотя премия не является хорошим показателем будущей прибыли, это все же предполагает, что акции стоят дорого по сравнению с облигациями. Было два длительных периода негативных ERP — с октября 1968 года по октябрь 1973 года и с сентября 1980 года по июнь 2002 года. В течение первого периода акции ознаменовались увеличение на 1,1% в год, но во втором они увеличились на 10% на ежегодной основе.

Период 1980-2002 годов совпадает с отрицательной 52-недельной корреляцией между ценами акций и доходностью облигаций, что позволяет предположить, что инфляционные тенденции могут быть ключом к эффективности показателя. Однако в апреле эта связь снова стала положительной.

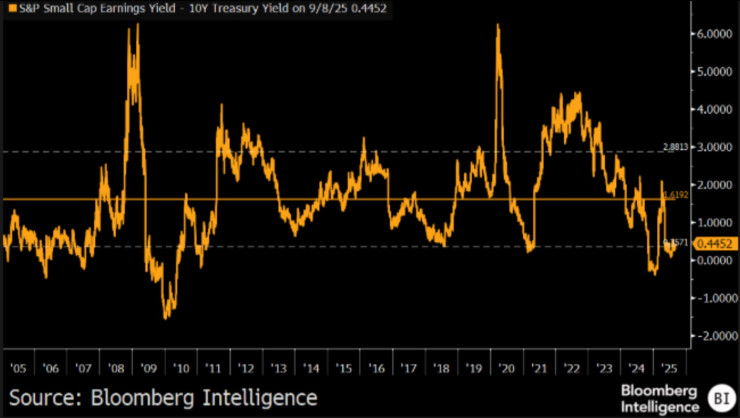

Премия за риск для небольших компаний за капитализацию остается на низком уровне на фоне восстановления

В этом году рынок Беши, вызванный торговой войной, вновь возглавил премию за риск небольших компаний по капитализации, впервые выше среднего на выборах в США, но это оказалось коротким, так как их возвращение к уровням, близким к историческим пикам, снова сделало их по сравнению с облигациями. Индекс небольшого капитала 600 сентября имеет доход 4,5% — всего 45 базовых точек по сравнению с прибыльностью 10 -летнего сокровища и 79 базовых точек выше доходности S & P 500.

Хотя рискованная премия по-прежнему немного положительной, разница между облигациями S & P 600 и 10-летними в настоящее время находится на одном из самых низких уровней с 2011 года-примечательно уровня 2021 года, что сигнализирует о задержке в митинге, питаемом дешевыми деньгами во время пандемии.

Исключение великолепного 7 не помогает относительному множителю запасов

Сочетание все еще высокой прибыли государственных ценных бумаг и высоких уровней фондового рынка делает акции дорогими в относительном плане, как с «Великолепной семью», так и без нее. Хотя доли великолепной семи в S & P 500 значительно дороже, чем остальная часть индекса, их исключение приводит к увеличению будущих доходов до 4,9%. Хотя он имеет 87 основных пунктов за 10 лет прибыльности, он все еще на 1,9 балла ниже среднего значения с 2014 года.

The shares of the Magnificent Seven (Apple, Microsoft, Amazon.com, NVIDIA, Alphabet, Tesla and Meta) carry a common forgend return of 3.3%-72 base points below the yield on 10-year treasure bonds and 1.5 points below the average of 2015 from 2015 from 2015 from 2015 from 2015 from 2015 from 2015 from 2015 from 2015 from 2015 from 2015 from 2015 from 2015 from 2015 from 2015 from 2015 С 2015 года, начиная с 2015 года, с 2015 года, с 2015 года, с 2015 года, с 2015 года, с 2015 года, с 2015 года, с 2015 года, с 2015 года, с 2015 года, с 2015 года, с 2015 года, с 2015 года, с 2015 года с 2015 года с 2015 года.

Низкая премия за риск подразумевает более низкую ожидаемую доходность

Из -за сочетания увеличения доходов от облигаций и высокой отдачи от акций, которые закрываются на рекордно высоком уровне, премии за риск акций поддерживают ожидания возвращения к родственникам к средним будущим акциям. Это далеко от двух -дигитного годового дохода, который характеризовал период после финансового кризиса, когда премии за риск были очень высокими. Разница между возвращением S & P 500 и 10-летними государственными облигациями составляет минус 34 основных пункта.

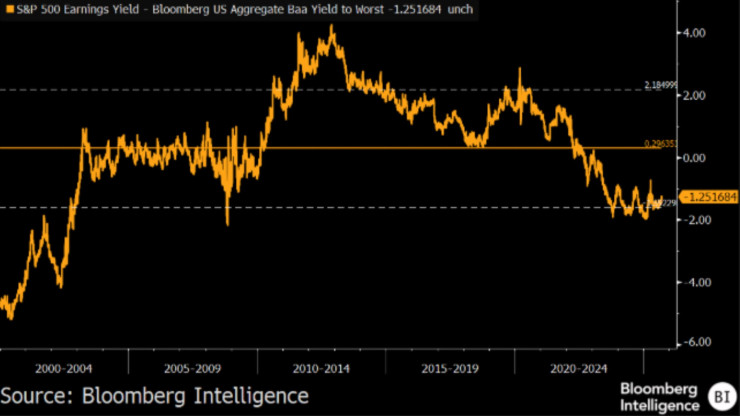

Хотя доходность корпоративных облигаций постоянно снижается с апреля, рост цены акций до рекордных уровней по -прежнему делает их дорогими. Доходность S & P 500 из 3,7% составляет 125 базовых точек ниже корпоративного индекса США-0,8 балла ниже, чем долгосрочное среднее значение 30 базовых точек, что означает, что акции по-прежнему являются одними из самых дорогих с точки зрения корпоративных облигаций с 2008 года.

Разница между будущими доходами и государственными облигациями также не особенно благоприятна, плюс 45 базовых точек и 1,8 стандартными отклонениями ниже среднего значения с 2015 года.

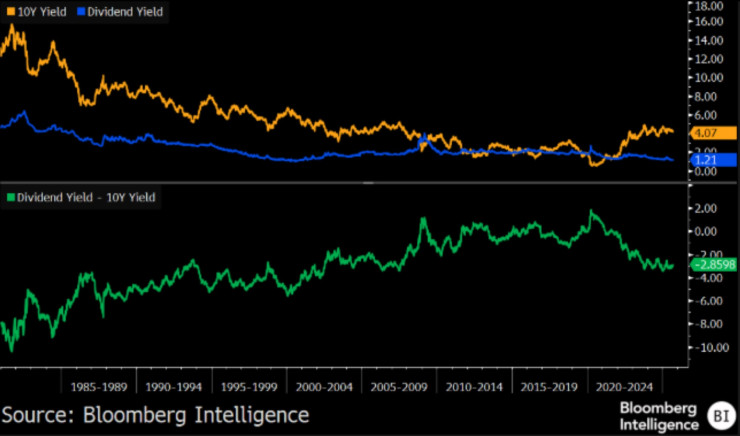

Дивиденды не особенно вдохновляют для прибыльных инвесторов

Хотя дивидендная доходность акций ниже доходности в 10-летних государственных облигациях, это была постоянная тенденция до 2007 года и, вероятно, просто показывает, что дивидендная доходность слишком низкая, чтобы подразумевать сильную ожидаемую доходность. С 2009 года средняя будущая доходность S & P 500 за шесть и 12 месяцев за месяцы, когда дивидендная доходность упала под доходность 10-летних государственных ценных бумаг, он по-прежнему положительно-4,7% и 9,6% (5,2% и 11,1% медианы). Тем не менее, это составляет приблизительно половину уровня 9,4% и 20,3%, когда дивидендная доходность была выше, чем у 10-летних государственных ценных бумаг.

С августа 2021 года, когда урожайность государственных облигаций в последний раз превышала дивидендную доходность S & P 500, к декабрю 2023 года прибыль индекса была ограничена, достигая всего 3% в год. Но если вы добавите митинг в течение последних двух лет, годовая прибыль индекса в 9,7% немного выше среднего уровня в 9,6%, когда дивидендная доходность ниже доходности государственных облигаций.

Если ФРС снижает процентные ставки, это создает предпосылку для более дорогих запасов из -за эйфории, которая может привести к возникновению. И мы можем увидеть еще большую негативную разницу. Но, с другой стороны, предполагается, что доходность государственных ценных бумаг снизится, что создает интересную ситуацию, которую мы будем следить.